《記載例》令和5年分 給与所得者の扶養控除等申告書

2023年11月11日 11時11分  月齢:27.8[二十八日月] 潮汐:中潮 旧暦:2023年09月28日 六曜:赤口

月齢:27.8[二十八日月] 潮汐:中潮 旧暦:2023年09月28日 六曜:赤口

(最終更新日:2023年11月19日)

3年前に投稿 | 分類無用 | コメントはありません

8分ぐらいで読めます。

最近の扶養控除等申告書にはQRコードがついていて、記載例にリンクされるようになっているのですが、なぜPDFファイルなのか。スマートフォンで見るとめちゃくちゃ見づらくて腹が立ってくるのです。役所サイトには、とりあえずPDF化した既存文書にリンクして「ほれ、これで説明しているだろ。」ということにしているケースがしばしばあって、もちろん今回もそんな受け入れるしかない既成事実…。

そんなわけで、あらためて扶養控除等申告書の記載例をPDFじゃない形でまとめておきます。PDFより見やすいですよ。書いていることは同じだけど。

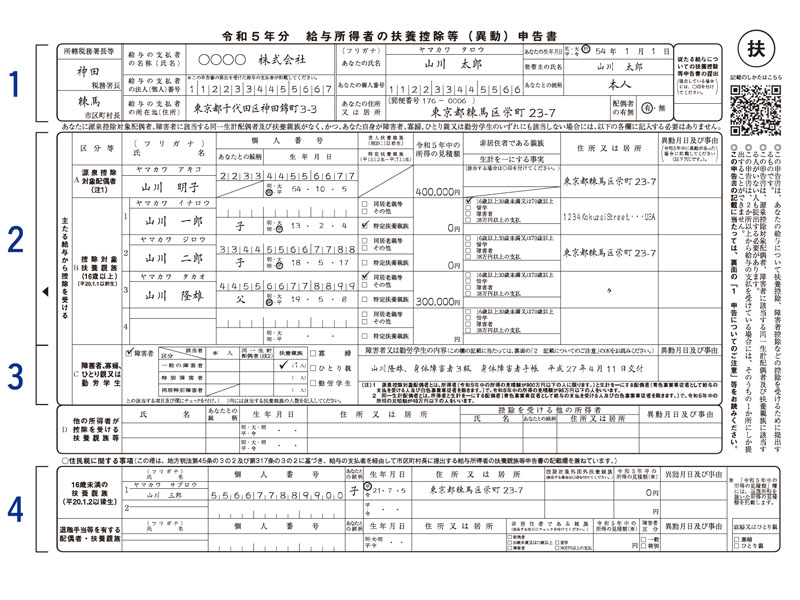

令和5年分 給与所得者の扶養控除等(異動)申告書

1 氏名、住所などの記入

- 所轄税務署長等

給与の支払者の所在地等の所轄税務署長とあなたの住所地等の市区町村長を記載します。 - 給与の支払者の法人(個人)番号

この申告書を受理した給与の支払者が、給与の支払者の個人番号または法人番号を付記するため、あなたが記載する必要はありません。 - あなたの個人番号

あなたの個人番号を記載する必要がありますが、一定の要件の下、個人番号の記載を要しない場合がありますので、給与の支払者に確認してください。 - 従たる給与についての扶養控除等申告書の提出

2か所以上から給与の支払を受けている人が、他の給与の支払者に「従たる給与についての扶養控除等申告書」を提出している場合に◯を付けます。

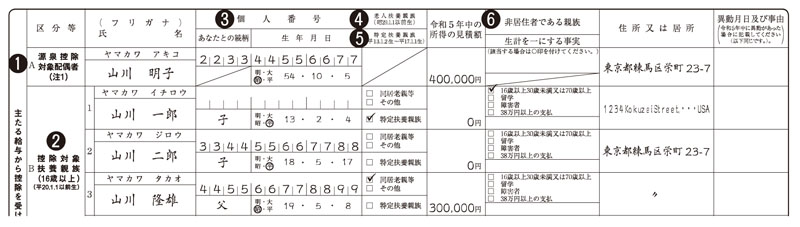

2 源泉控除対象配偶者、控除対象扶養親族の記入

- A 源泉控除対象配偶者

あなた(令和5年中の合計所得金額の見積額が900万円以下の人に限ります。)と生計を一にする配偶者(青色事業専従者として給与の支払を受ける人および白色事業専従者を除きます。)で令和5年中の合計所得金額の見積額が95万円以下の人について記載します。なお、年末調整において、配偶者(特別)控除の適用を受けるには、この欄の記載の有無に関わらず「給与所得者の配偶者控除等申告書」の提出が必要です。 - B 控除対象扶養親族

次の扶養親族について記載します。

イ 居住者のうち、年齢16歳以上の人(平成20年1月1日以前に生まれた人)

ロ 非居住者のうち、次のいずれかに該当する人

(イ) 年齢16歳以上30歳未満の人(平成6年1月2日から平成20年1月1日までの間に生まれた人)

(ロ) 年齢70歳以上の人(昭和29年1月1日以前に生まれた人)

(ハ) 年齢30歳以上70歳未満の人(昭和29年1月2日から平成6年1月1日までの間に生まれた人)のうち、「留学により国内に住所および居所を有しなくなった人」、「障害者」または「あなたから令和5年中において生活費または教育費に充てるための支払を38万円以上受ける人」

※ 「扶養親族」とは、あなたと生計を一にする親族(配偶者、青色事業専従者として給与の支払を受ける人および白色事業専従者を除きます。)で令和5年中の合計所得金額の見積額が48万円以下の人をいいます。なお、児童福祉法の規定により養育を委託されたいわゆる里子や老人福

祉法の規定により養護を委託されたいわゆる養護老人で、あなたと生計を一にし、令和5年中の合計所得金額の見積額が48万円以下の人も扶養親族に含まれます。 - 個人番号

源泉控除対象配偶者および控除対象扶養親族の個人番号を記載する必要がありますが、一定の要件の下、個人番号の記載を要しない場合がありますので、給与の支払者に確認してください。 - 老人扶養親族(昭29.1.1 以前生)

控除対象扶養親族が年齢70歳以上(昭和29年1月1日以前生)の場合には、次のとおりいずれかにチェックを付けます。

① その人があなたまたはあなたの配偶者の直系尊属で、あなたまたはあなたの配偶者のいずれかと同居を常況としている人であるとき⇒「同居老親等」

②その人が①以外の人であるとき ⇒「その他」 - 特定扶養親族(平13.1.2 生~平17.1.1 生)

控除対象扶養親族が年齢19歳以上23歳未満(平成13年1月2日~平成17年1月1日生)の場合に、チェックを付けます。 - 非居住者である親族

源泉控除対象配偶者が非居住者である場合には、「非居住者である親族」欄に〇印を付けます。また、控除対象扶養親族が非居住者であり、その非居住者の年齢が16歳以上30歳未満または70歳以上である場合には「非居住者である親族」欄の「16歳以上30歳未満または70歳以上」にチェックを付け、30歳以上70歳未満の場合には、「留学」、「障害者」または「38万円以上の支払」のうち該当するいずれかの項目にチェックを付けます。源泉控除対象配偶者や控除対象扶養親族が非居住者である場合、親族関係書類の添付等が必要です。また、上記の「留学」にチェックを付けた場合は、留学ビザ等書類の添付等が必要です。

- 参考

① 収入が給与所得のみの場合の給与等の収入金額と所得金額の関係は、次の表のとおりです(特定支出控除の適用がある場合を除きます。)。給与の収入金額 所得金額 所得金額調整控除の適用を受ける場合 11,100,000円 9,000,000円 所得金額調整控除の適用を受けない場合 10,950,000円 1,500,000円 950,000円 1,030,000円 480,000円 ② 収入が公的年金等に係る雑所得のみの場合の公的年金等の収入金額と所得金額の関係は、次の表のとおりです。

公的年金等の収入金額 所得金額 65歳未満 1,633,334円 950,000円 1,080,000円 480,000円 65歳以上 2,050,000円 950,000円 1,580,000円 480,000円 ※ 記載欄が足りない場合は、適宜の様式に記載して、この申告書に添付してください。

3 障害者、寡婦、ひとり親または勤労学生の記入

- 同一生計配偶者

同一生計配偶者が一般の障害者、特別障害者または同居特別障害者に該当する場合には、該当する欄にチェックを付けます。

※ 「同一生計配偶者」とは、あなたと生計を一にする配偶者(青色事業専従者として給与の支払を受ける人および白色事業専従者を除きます。)で、令和5年中の合計所得金額の見積額が48万円以下の人をいいます。 - 扶養親族

扶養親族が一般の障害者、特別障害者または同居特別障害者に該当する場合には、該当する欄にチェックを付けます。なお、障害者控除の対象となる扶養親族は、控除対象扶養親族とは異なり、年齢16歳未満(平成20年1月2日以後生)の扶養親族も対象となります。 - 寡婦など

あなたが寡婦、ひとり親、勤労学生に該当する場合にチェックを付けます。 - 障害者または勤労学生の内容

左記の障害者または勤労学生に該当する(人がいる)場合、その該当する事実やその人の氏名を記載します。

(例) 障害者の場合…障害の状態または交付を受けている手帳などの種類と交付年月日、障害の程度(等級)などの障害者に該当する事実を記載します。

4 住民税に関する事項の記入

- 16歳未満の扶養親族(平20.1.2 以後生)

年齢16歳未満(平成20年1月2日以後生)の扶養親族について記載します。 - 控除対象外国外扶養親族

国内に住所を有しない16歳未満の扶養親族に該当する場合に○を付けます。この場合、親族関係書類および送金関係書類を令和6年3月15日までに住所所在地の市区町村に提出しなければならない場合があります。 - 退職手当等を有する配偶者・扶養親族

退職手当等(源泉徴収されるものに限ります。以下同じです。)の支払を受ける配偶者(あなたと生計を一にする配偶者で、令和5年中の退職所得を除いた合計所得金額の見積額が133万円以下であるものに限ります。)または扶養親族について記載します。 - 非居住者である親族

退職手当等の支払を受ける配偶者が非居住者である場合には、「非居住者である親族」欄の「配偶者」にチェックを付けます。また、退職手当等の支払を受ける扶養親族が非居住者であり、その非居住者の年齢が30歳未満または70歳以上である場合には「非居住者である親族」

欄の「30歳未満または70歳以上」にチェックを付け、30歳以上70歳未満の場合には、「留学」(留学により国内に住所および居所を有しなくなった人)、「障害者」または「38万円以上の支払」(あなたから令和5年中において生活費または教育費に充てるための支払を38万円以上受ける人)のうち該当するいずれかの項目にチェックを付けます。この場合、親族関係書類、留学ビザ等書類および送金関係書類を令和6年3月15日までに住所所在地の市区町村に提出しなければならない場合があります。 - 令和5年中の所得の見積額(退職所得を除く)

令和5年中の退職所得の金額を除いた合計所得金額の見積額を記載します。 - 障害者区分

退職手当等の支払を受ける配偶者のうち同一生計配偶者(あなたと生計を一にする配偶者で、令和5年中の退職所得を除いた合計所得金額の見積額が48万円以下である人をいいます。)または扶養親族について、その配偶者または扶養親族が障害者である場合は「一般」にチェックを付け、特別障害者である場合は「特別」にチェックを付けます。 - 寡婦またはひとり親

退職所得を除くと令和5年中の合計所得金額の見積額が48万円以下となる扶養親族を有することにより、あなたが寡婦またはひとり親に該当する場合に、チェックを付けます。

※1 記載欄が足りない場合は、適宜の様式に記載して、この申告書に添付してください。

2 住民税では、扶養親族等の要件とされる所得の金額には、退職所得の金額は含めないこととされています。

3 「住民税に関する事項」欄については、ご不明な点などがありましたら、お住まいの市区町村へお尋ねください。

古い記事・新しい記事

- 古い記事 [2023年10月16日]

- ← 腕時計の修理をしたら想定外に費用がかかった。

- 新しい記事 [2023年12月19日]

- → mogの個展に行ってきた。